台風の被害に遭ったのに火災保険が使えない??

なぜ?使えないの??

多くの方が毎年「火災保険料」を払っていますよね。いざっ!台風で被害が出た!と連絡したら火災保険が使えない!なんて言うことがあるんです。せっかく加入していたのになぜ??と台風被害だけでも落ち込むのに…。ダブルパンチです。いやいや自腹で直すのですからトリプルパンチです。

さて、なぜ使えなかったのでしょうか?

台風で火災保険使えなかった理由は5つです。

1、契約に含まない補償

火災保険の種類によっては特約を付けて保証をカバーしているものがあります。皆さんのお宅の周辺に川も海も池や湖など水に関するものが無かったとします。そうすると保険料の節約で水害による特約「水災補償」を外して契約をしてしまう人がいます。雨による被害は「水災補償」に該当します。自宅近くに森や竹や木などがあり、豪雨で雨樋が詰まってしまい、水が壁やベランダの隙間から入り雨漏りになる事もあります。台風以外にも、暴風雨や豪雨による洪水、土砂崩れや落石なども水災補償の範囲内です。

また、「風災補償」も風当たりが悪いからいと外したり、そもそも火災保険の中にすべて入っていると思って特約を調べなかったりしている方もいます。水災、風災補償のない火災保険の契約期間内に台風がきて被害が出ると「台風の風で窓ガラス・屋根などが飛んだ」という場合、風災補償が契約に含まれていないと火災保険がおりません。

日本は大雨や強風が多い国です。火災保険にはこの部分を含めたものに加入することをお勧めいたします。

2、免責金額以下の金額

保険料を安く抑えるために免責を付ける方もいます。

免責金額とは?=保険事故(保険会社が保険金の支払いをする事故)が起きた際に、契約者が自己負担しなければならない金額のことです。

免責がある保険契約

例)免責が5万円ついている場合

ケース1

被害が出て修理費が5万円の場合で保険事故でカバーできる工事だとします。しかし免責が5万円ついているので、

(修理費用5万円未満)ー(免責が5万円)=保険支払い額は0円となります。

このように保険支払い金額が5万円以下の場合は支払われません。免責分の50,000万円未満の支払いを契約者が行ったので「保険に入っているのに…。使えなかった」と話す方が出てきます。

ケース2

被害が出て修理費が50,001円の場合で保険事故でカバーできる工事だとします。しかし免責が5万円ついているので、

(修理費用50,001円)ー 契約者支払い(免責分50,000円)= 保険会社の負担額は1円となります。

このように免責金額より多い分が支払われます。

ここでみなさんに問題です

Q=被害が出て修理費が155,000円の場合で保険事故でカバーできる工事だとします。免責が5万円ついている場合はどうなりますか?

A=(修理費用155,000円)ー 契約者支払い(免責分50,000円)= 保険会社の負担額は105,000円となります。

免責のある契約をしている方は、保険事故修理を行うと自費で免責金額を出すことを覚えておきましょう。

3、経年劣化による損害

台風がきて雨漏りした場合でも、雨漏りの原因が経年劣化によるものと判断されると経年劣化部分の修理費用は補償されません。

長年放置している屋根の場合は、仮に自然災害で修理が必要になったとしても、経年劣化との区別が難しく、火災保険がおりない可能性が高いと言われています。

雨漏りの心配を少しでも減らすためにも「放置をせずにメンテナンス」をしていきましょう。

4、初期不良

新築時から不良だった場合。新築から10年以内の雨漏りは、家を建てた建築会社に初期不良として無償で直してもらえます。これは家の売主が10年間の瑕疵担保責任補償を負うことが法律で定められているためです。

工事をせずとも無料点検を活用することは賢いと言えますね。

5、リフォーム時の不良

理由は初期不良と同様、リフォーム時の不良も人的ミスに該当するため、屋根の塗り替えや増築などが原因の雨漏りなどは火災保険対象外です。

リフォームは新築とは異なり、建物や築年数、使い方 等々全く同じ状態の建物はないと言えます。

だからこそ塗装・防水・屋根=水が浸入しないようにする知識を持った工事会社にご依頼されることが安心につながるのです。

みなさまへ注意喚起

・火災保険・補助金でお宅の屋根・外壁塗装、雨樋などが直せます!と家主から聞き取りもせず、正確な診断もせずに工事を勧める悪質業者がいます。

・築年数が15年を超えた建物でウチは大丈夫かな?と不安を感じる方は台風シーズン前に無料点検を行いましょう。

・台風が来ていて、風雨があるときはは、決して自分でハシゴを架けて登り、点検や修理は市内でください。被害が出そうな時は各自治体が避難場所を準備していますので、早めに非難してください。

・工事終了後も連絡が取れ、保証がしっかりとした業者を選びましょう。

・火災保険に加入するときは補償内容を確認しましょう。

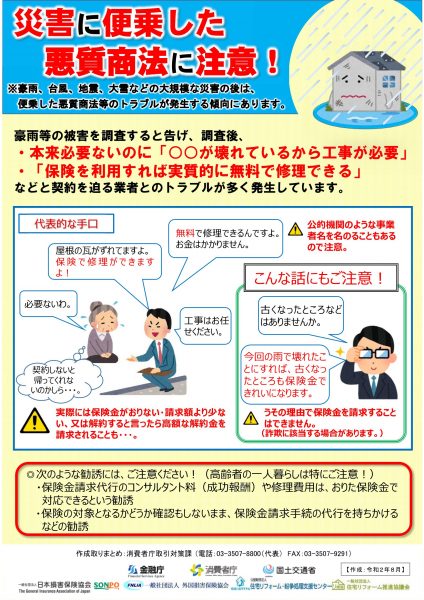

【国交省から通達】災害に便乗した悪質商法に注意してください!

※代表的な手口

「無料で修理できるんですよ。お金はかかりません。」「屋根の瓦がずれてますよ。保険で修理ができますよ!」「今回の雨で壊れたことにすれば、古くなったところも保険金で綺麗になりますよ。」

・保険金請求代行のコンサルタント料(成功報酬)や修理費用は、おりた保険金で対応できるという勧誘

・保険の対象となるかどうか確認もしないまま、保険金請求手続きの代行を持ちかける。

・公的機関のような事業者名を名乗ることもあります。(例:自然災害保険協会など)

・職人の服装をして、「近くで工事をしてて足場からお宅の屋根が浮いてるのが見えたので・・・」などと声をかけてくる。

!!契約してしまったが解約したい!!

そんな時には訪問販売による取引は、契約書面を受け取った日から8日間以内であれば契約の解除ができます。(8日間を過ぎていても取り消しできる場合もあります。)

火災保険会社様から信頼をいただいている弊社では、以前より悪徳な保険金請求に悩まされているとご相談をいただいておりました。

今回その問題が国まで広がり、注意喚起されるまでに至っています。

このような訪問販売が来ましたらトラブルにつながる恐れが非常に高いので、屋根には上らせずにお近くの屋根屋さんに点検してもらうことがトラブル回避の秘訣です。